Для получения от продавца исправленного счета-фактуры в электронной форме (ЭСФ) покупатель должен выполнить следующие действия:

- Сформировать и отправить продавцу уведомление об уточнении входящего ЭСФ (если ошибку обнаружил сам покупатель).

- Получить и отразить в учете входящий исправленный ЭСФ.

- Обработать подтверждение оператора об отправке исправленного ЭСФ.

- Сформировать и отправить извещение продавцу о получении исправленного ЭСФ (если предусмотрено)

- Утвердить полученный исправленный ЭСФ.

Формирование и отправка продавцу уведомления об уточнении входящего ЭСФ (если ошибку обнаружил сам покупатель)

Полученный от продавца счет-фактура может содержать ошибки, препятствующие налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

Наличие таких ошибок препятствует заявлению покупателем налогового вычета (п. 1 и п. 2 ст. 169 НК РФ) и требует внесения продавцом исправлений в счет-фактуру.

О том, как регистрируется первоначальный полученный электронный счет-фактура см. практическую статью Получение электронного счета-фактуры в "1С:Бухгалтерии 8"

Согласно Порядка выставления и получения счетов-фактур в электронной форме (далее - Порядок обмена) при необходимости внесения исправлений в счет-фактуру покупатель направляет продавцу через Оператора ЭДО уведомление об уточнении счета-фактуры (п. 1.12 Порядка обмена, утв. приказом Минфина России от 10.11.2015 № 174н (до 01.07.2021, далее - Приказ № 174н) и п. 17 Порядка обмена, утв. приказом Минфина России от 05.02.2021 № 14н (с 01.07.2021, далее - Приказ № 14н).

Продавец при получении уведомления об уточнении счета-фактуры устраняет указанные в уведомлении ошибки и направляет покупателю исправленный счет-фактуру.

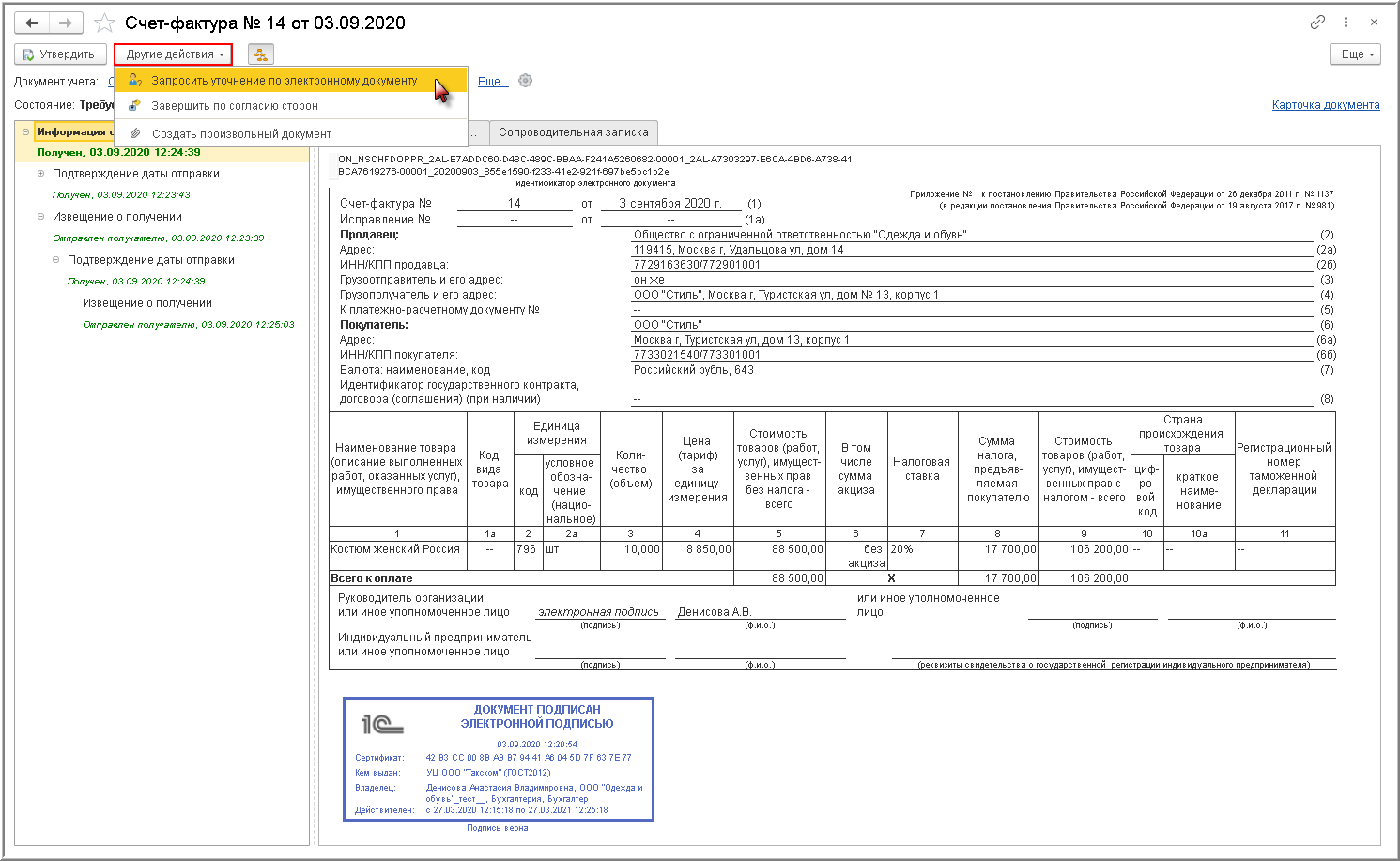

Чтобы сформировать для продавца уведомление об уточнении счета-фактуры, покупатель должен выполнить команду Запросить уточнение по электронному документу с помощью кнопки Другие действия, открыв для просмотра содержимое поступившего электронного счета-фактуры (рис. 1).

ВНИМАНИЕ! Запросить уточнение по электронному документу, т.е. сформировать уведомление об уточнении счета-фактуры, можно только до утверждения счета-фактуры.

Рис. 1

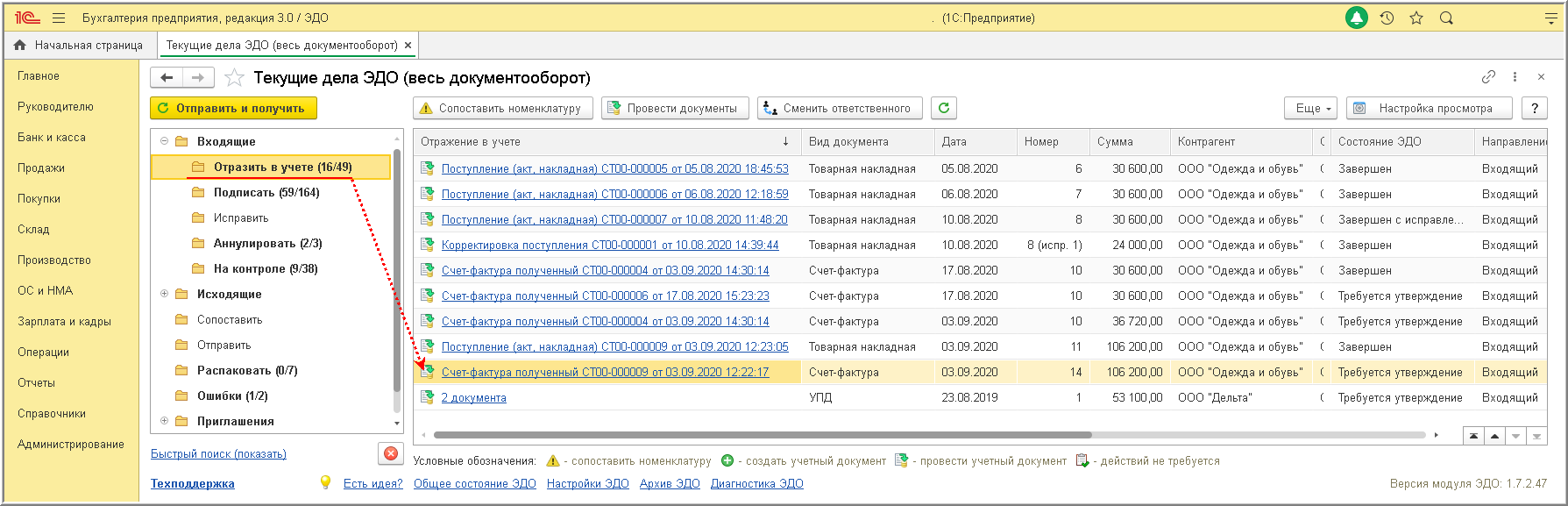

Просмотреть содержимое поступившего счета-фактуры можно из списка "Текущие дела ЭДО", дважды щелкнув по активной строке (кроме гиперссылки в графе "Отражение в учете") (рис. 2).

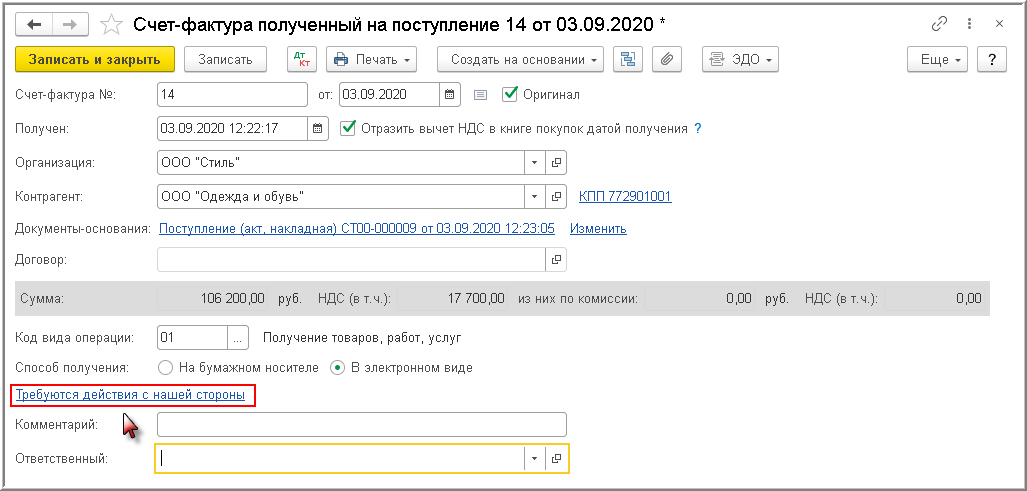

Также перейти в форму просмотра можно из нового документа учетной системы "Счет-фактура полученный", автоматически созданного на основании поступившего электронного счета-фактуры (раздел Покупки - подраздел Покупки - Счета-фактуры полученные), по гиперссылке в строке состояния обмена электронным документом Требуются действия с нашей стороны (рис. 3).

Рис. 3

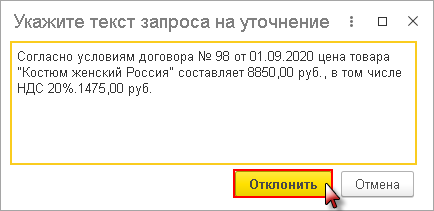

После выполнения команды Запросить уточнение по электронному документу программа предложит ввести текст запроса на уточнение и нажать кнопку Отклонить (рис. 4).

Рис. 4

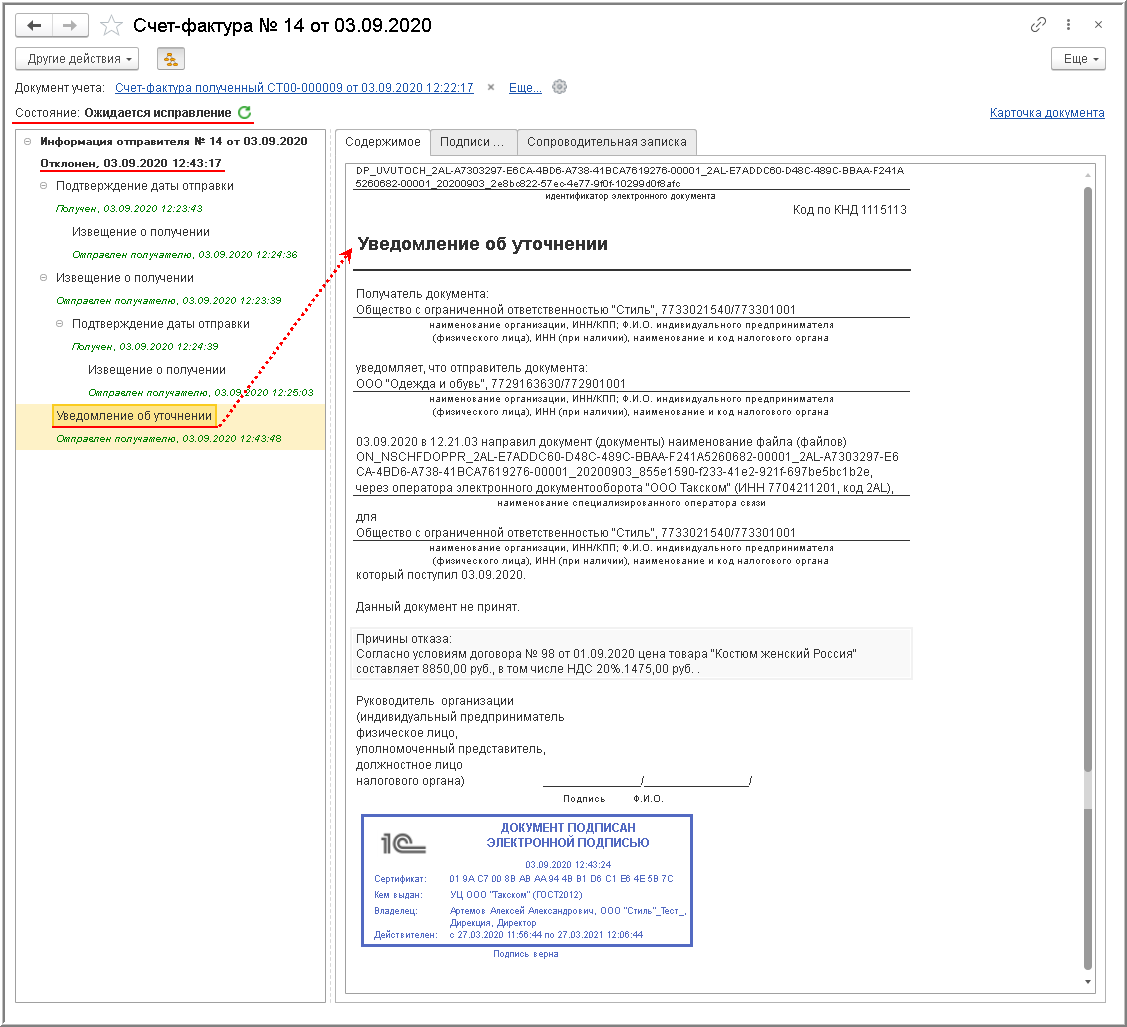

После отклонения поступившего счета-фактуры будет автоматически сформировано уведомление об уточнении.

При этом статус полученного электронного счета-фактуры изменится на Отклонен, а в строке состояния формы просмотра появится информация "Ожидается исправление" (рис. 5).

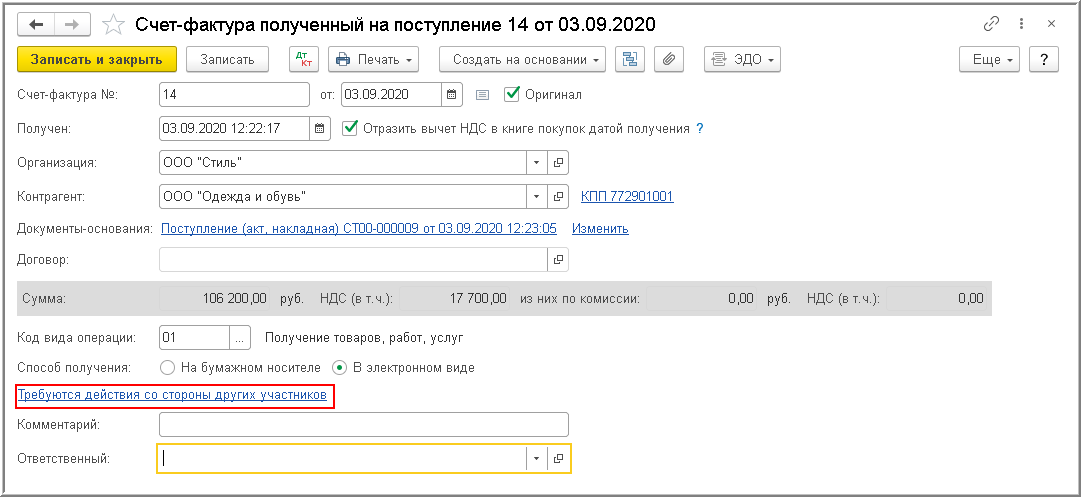

В автоматически сформированном документе "Счет-фактура полученный" в строке состояния электронного обмена будет отражена информация Требуются действия со стороны других участников (рис. 6).

Рис. 6

Поскольку полученный электронный счет-фактура требует исправления, даже при наличии флажка в строке "Отразить вычет НДС в книге покупок датой получения" в документе "Счет-фактура полученный", такой счет-фактура не будет зарегистрирован в книге покупок за 3 квартал 2020 года.

Получение и отражение в учете входящего исправленного ЭСФ

Обмен исправленным электронным счетом-фактурой производится в порядке, аналогичном обмену электронными счетами-фактурами. Подробнее см. Получение электронного счета-фактуры в "1С:Бухгалтерии 8".

Получение исправленного счета-фактуры, как и всех электронных документов, происходит во время очередного сеанса связи с оператором ЭДО:

- при выполнении команды Отправить и получить электронные документы из раздела Администрирование - подраздела Сервис или из раздела Руководителю - подраздела Сервис в зависимости от настроек панели навигации;

- по команде Отправить и получить из формы списка документов "Текущие дела ЭДО", открываемого по гиперссылка панели команд Текущие дела ЭДО (раздел Администрирование - подраздел Сервис или раздел Руководителю - подраздел Сервис, или раздел Продажи - подраздел Сервис) (рис. 2);

- по значку

в строке состояния электронного обмена ("Состояние:") из формы просмотра

поступившего электронного счета-фактуры (рис. 5).

в строке состояния электронного обмена ("Состояние:") из формы просмотра

поступившего электронного счета-фактуры (рис. 5).

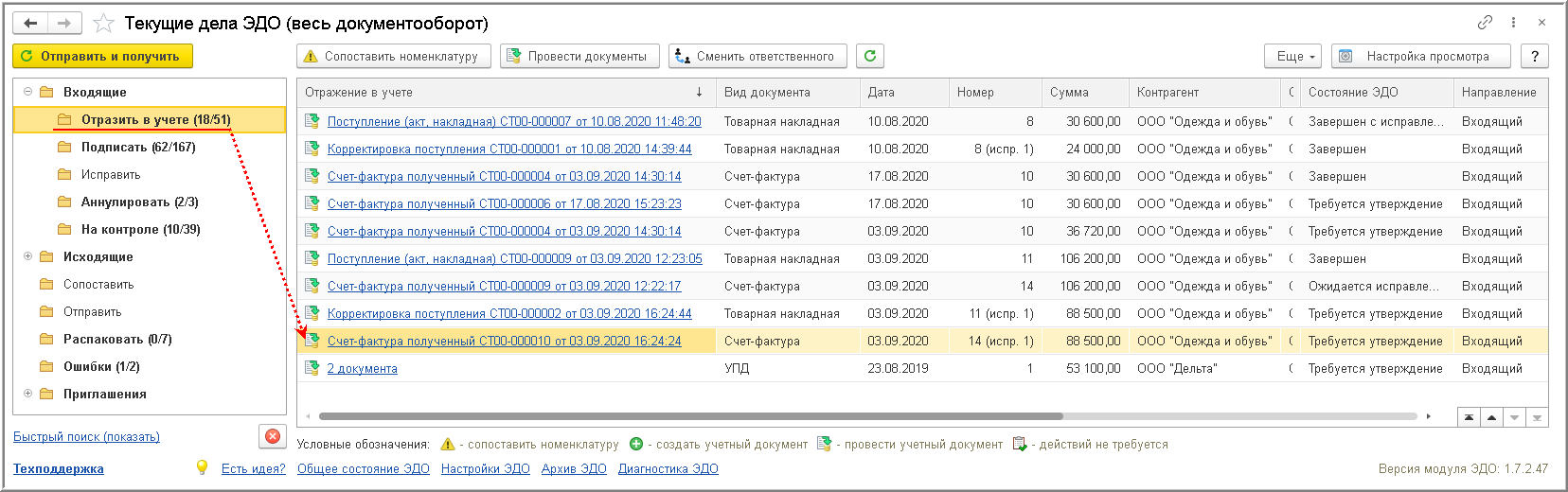

Поступивший исправленный электронный счет-фактура помещается в папку "Отразить в учете" списка входящих документов формы "Текущие дела ЭДО" (рис. 7).

В случае, если в настройках ЭДО (раздел Администрирование - Обмен электронными документами - Обмен с контрагентами - Настройки ЭДО) дополнительно установлен флажок для значения "Отправлять входящие документы на утверждение" (рис. 2), то поступивший исправленный счет-фактура будет помещен также в папку "Утвердить" списка входящих документов формы "Текущие дела ЭДО".

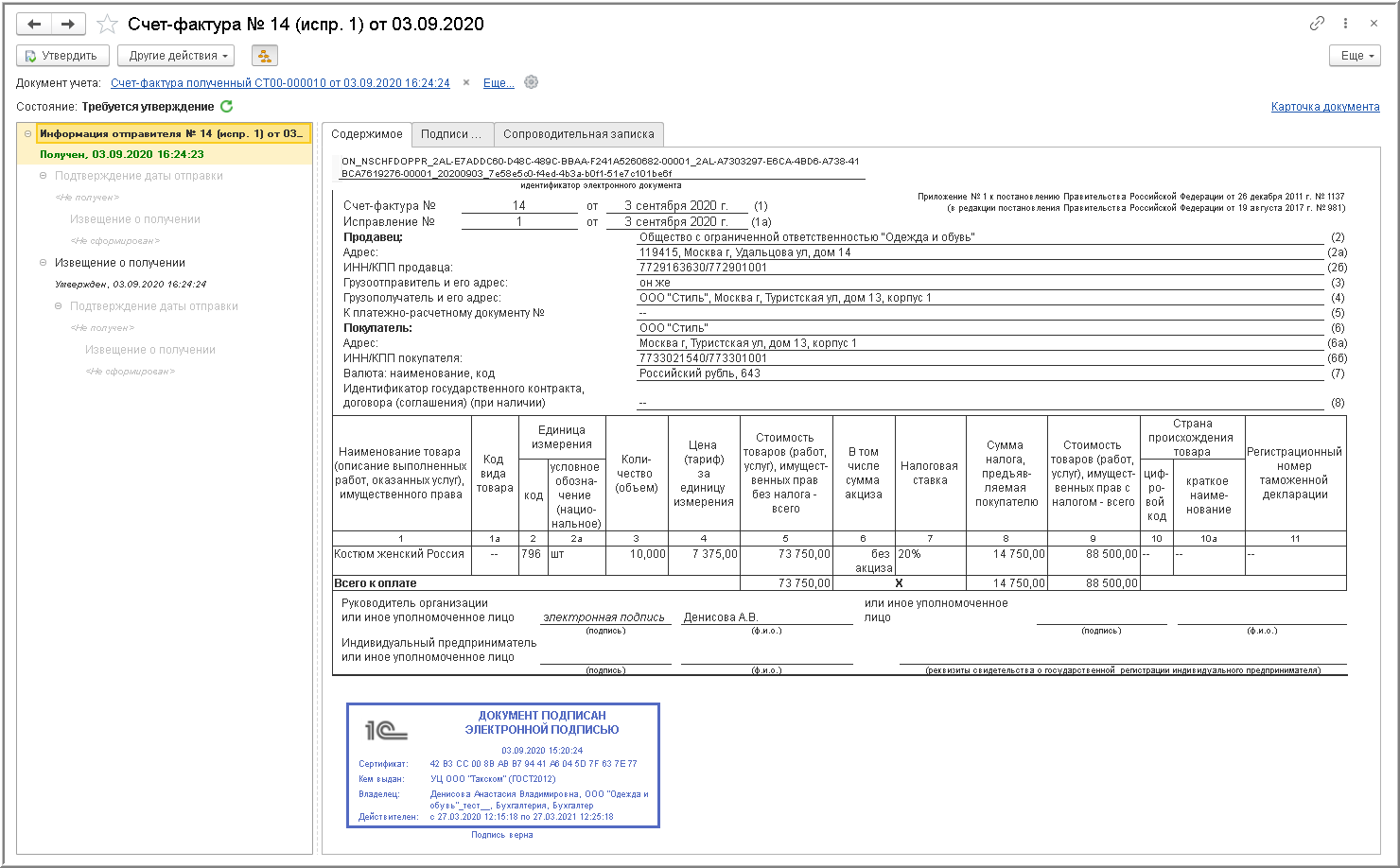

Просмотреть содержимое поступившего счета-фактуры (рис. 6) можно, дважды щелкнув по активной строке из списка "Текущие дела ЭДО" (кроме гиперссылки в графе "Отражение в учете") (рис. 7).

Одновременно на основании поступившего файла счета-фактуры создается новый документ учетной системы "Счет-фактура полученный" с номером и датой исправления.

Открыть новый автоматически сформированный документ учетной системы "Счет-фактура полученный" (рис. 9) можно:

- по гиперссылке в строке "Документ учета" из формы просмотра поступившего электронного счета-фактуры (рис. 8);

- по гиперссылки в графе "Отражение в учете" активной строки из списка "Текущие дела ЭДО" (рис. 7);

- из формы учета поступивших счетов-фактур (раздел Покупки - подраздел Покупки).

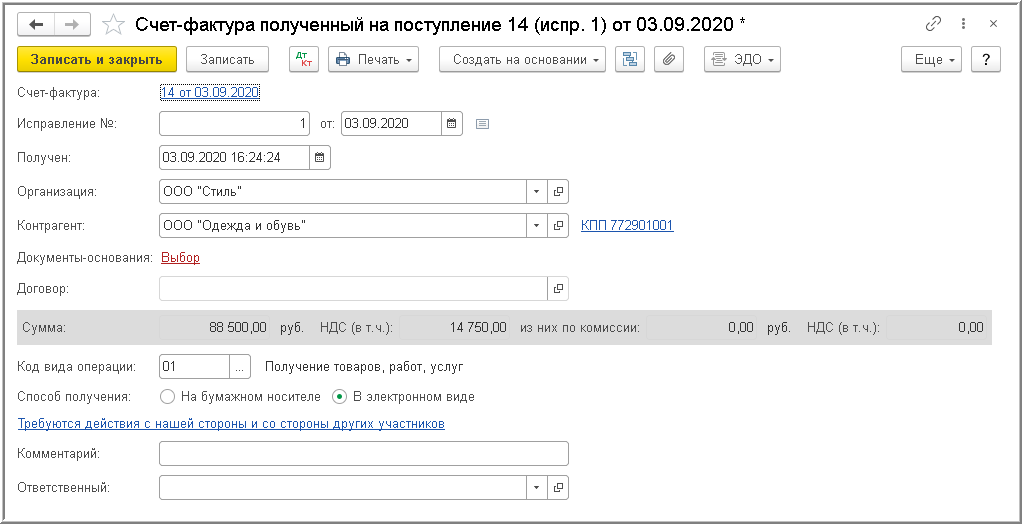

В новом документе "Счет-фактура полученный", сформированном на основании полученного исправленного электронного счета-фактуры, будут автоматически заполнены следующие сведения:

- продавец (поле "Контрагент");

- номер и дата составления исправляемого счета-фактуры (гиперссылка Счет-фактура);

- номер и дата исправления (поля "Исправление №" и "от");

- стоимость товаров и сумма предъявленного НДС (поля "Сумма" и "НДС (в т.ч.)").

Если до поступления исправленного ЭСФ уже был получен исправленный первичный документ в электронном виде и на его основании автоматически сформирован документ "Корректировка поступления" с видом операции "Исправление в первичных документах", то строка "Документы-основания" также будет заполнена автоматически.

В противном случае в документ "Счет-фактура полученный" необходимо ввести ссылку на документ-основание с помощью гиперссылки Выбор.

Состояние обменного процесса в отношении полученного исправленного электронного счета-фактуры отображается:

- в информационной строке состояния формы просмотра поступившего электронного счета-фактуры ("Состояние:"), где будет отражена информация "Требуется утверждение" (рис. 8);

- в информационной строке состояния электронного обмена документа "Счет-фактура полученный", где будет установлено значение Требуются действия с нашей стороны и со стороны других участников (рис. 9).

Обработка подтверждения оператора об отправке исправленного ЭСФ

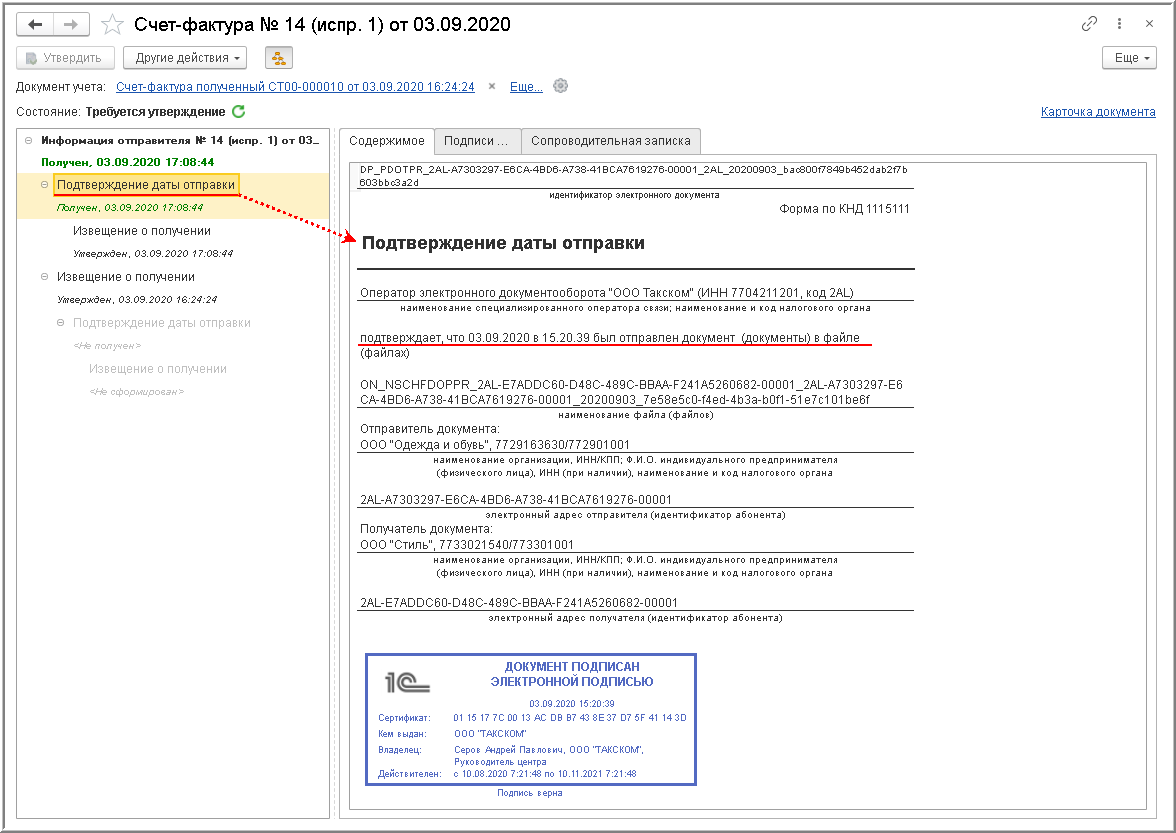

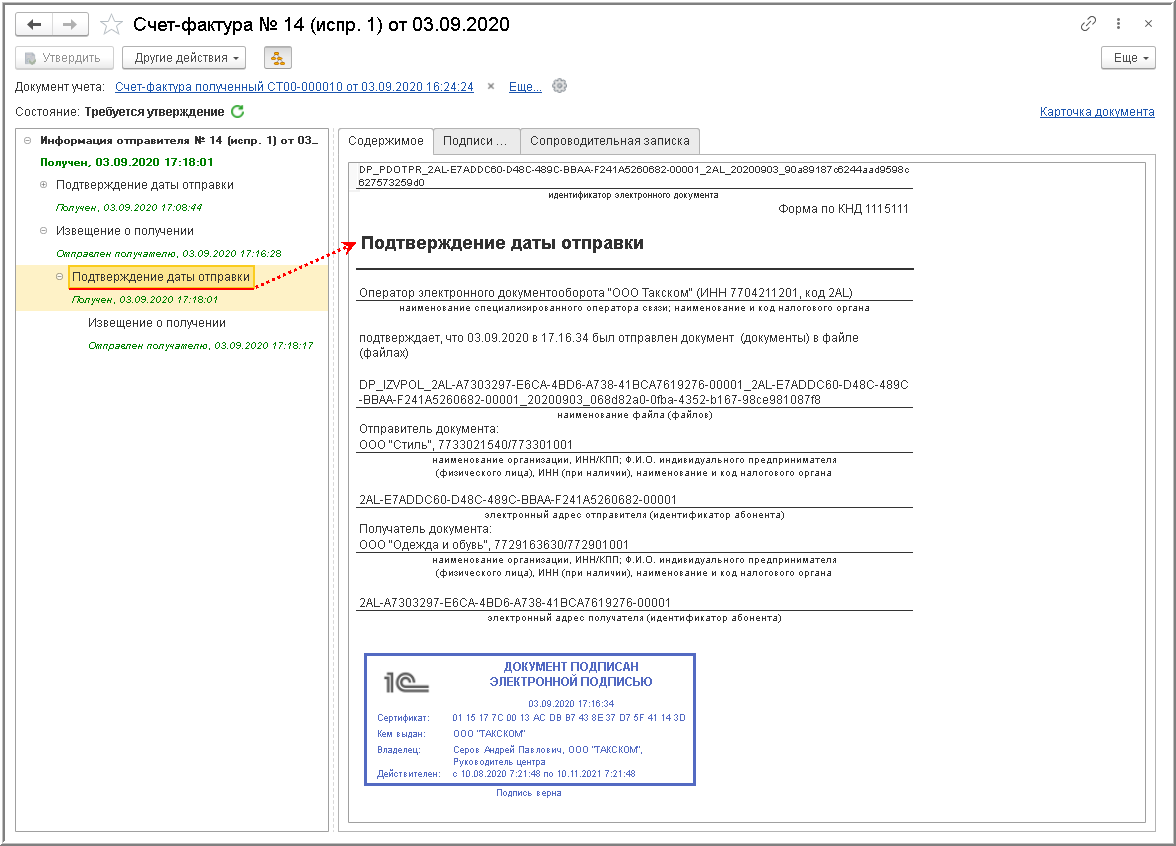

Покупатель получает от оператора ЭДО не только входящий исправленный счет-фактуру, но и подтверждение даты отправки файла исправленного счета-фактуры ему оператором ЭДО (пп. "в" п. 2.6 Порядка обмена, утв. Приказом № 174н, и пп. "в" п. 16 Порядка обмена, утв. Приказом № 14н).

Дата отправления, указанная в этом подтверждении оператора ЭДО (рис. 8), будет признаваться датой получения исправленного счета-фактуры покупателем (п. 1.11 Порядка обмена, утв. Приказом № 174н, и п. 9 Порядка обмена, утв. Приказом № 14н).

Рис. 10

Дата отправки оператором ЭДО файла исправленного электронного счета-фактуры будет отражена в поле "Получен" документа "Счет-фактура полученный" (рис. 9).

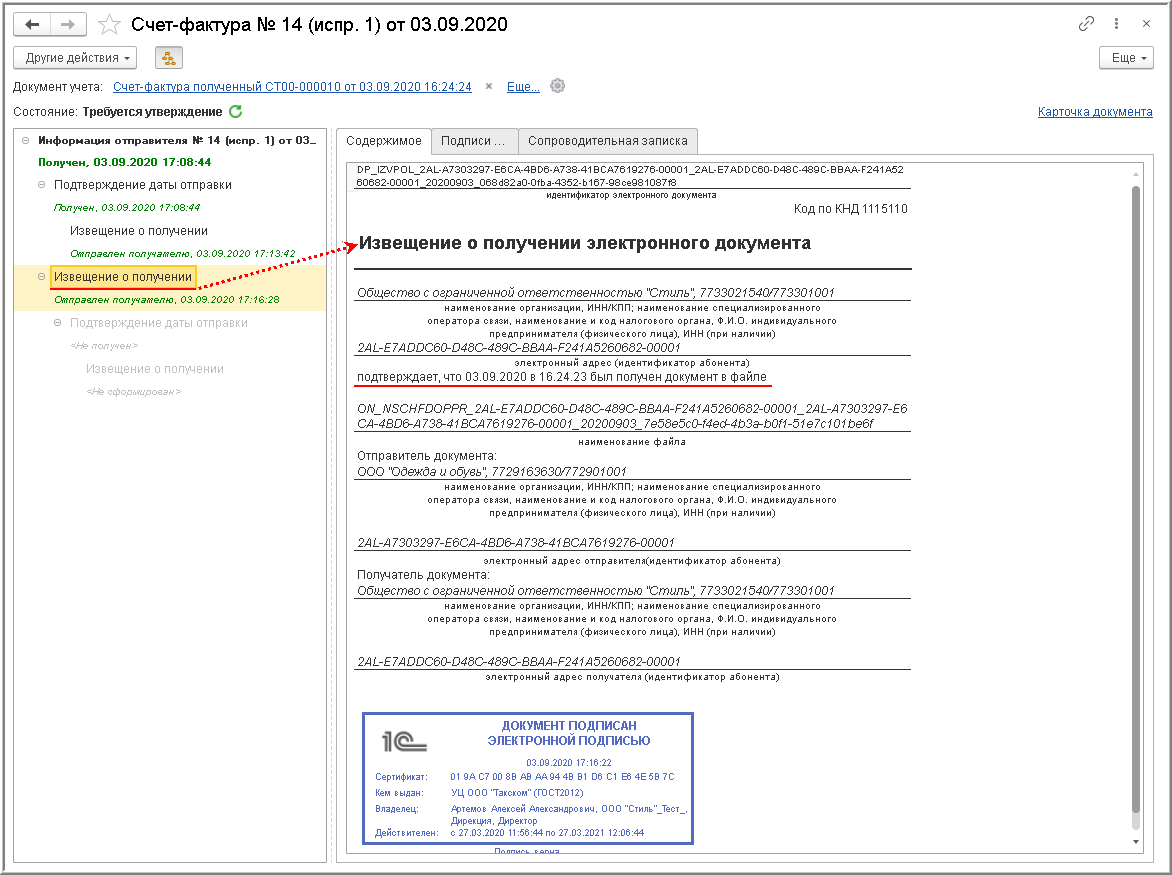

Согласно Порядку обмена после получения подтверждения оператора ЭДО об отправке счета-фактуры покупатель должен сформировать, подписать и отправить извещение о получении подтверждения оператора ЭДО о направлении ему счета-фактуры (пп. "б" п. 2.12 Порядка обмена, утв. Приказом № 174н).

ВНИМАНИЕ! С 01.07.2021 в связи с началом применения Порядка обмена, утв. Приказом № 14н, у покупателя отсутствует обязанность формировать извещение о получении подтверждения оператора ЭДО.

Формирование служебных документов в программе производится автоматически (рис. 11).

Рис. 11

Формирование и отправка извещения продавцу о получении исправленного ЭСФ

Если сторонами сделки согласована обязанность покупателя направлять продавцу извещение о получении счета-фактуры (п. 2.9 Порядка обмена, утв. Приказом № 174Н, и п. 19 Порядка обмена, утв. Приказом № 14н), то покупатель также должен сформировать, подписать и отправить следующие документы:

- после получения входящего электронного счета-фактуры - извещение о получении исправленного ЭСФдля продавца;

- после получения подтверждения оператора ЭДО об отправке продавцу извещения о получении счета-фактуры - извещение о получении подтверждения оператора ЭДО о направлении продавцу извещения о получении исправленного ЭСФ пп. "б" п. 2.13 Порядка обмена).

ВНИМАНИЕ! С 01.07.2021 в связи с началом применения Порядка обмена, утв. Приказом № 14н, у покупателя отсутствует обязанность формировать извещение о получении подтверждения оператора ЭДО.

Формирование извещения о получении исправленного ЭСФ происходит в программе также автоматически (рис. 12).

Рис. 12

Получение от оператора ЭДО подтверждения об отправке продавцу извещения о получении счета-фактуры, а также формирования, подписание и отправка оператору ЭДО извещение о получении подтверждения оператора ЭДО о направлении продавцу извещения о получении счета-фактуры (пп. "б" п. 2.13 Порядка обмена) (рис. 13) происходит в порядке, аналогичном порядку обработки подтверждения оператора об отправке исправленного ЭСФ.

Рис. 13

Утверждение исправленного ЭСФ

Если претензий к показателям счета-фактуры у покупателя нет, то он утверждает полученный документ. При этом продавец не получает какие-либо электронные служебные документы.

Процедура утверждения поступившего электронного счета-фактуры Порядком обмена не предусмотрена, однако она важна для внутреннего контроля за достоверностью поступившего электронного документа.

Утвердить полученный счет-фактуру можно:

- по кнопке Утвердить из списка документов "Текущие дела ЭДО";

- по кнопке Утвердить из формы просмотра поступившего электронного счета-фактуры (рис. 8).

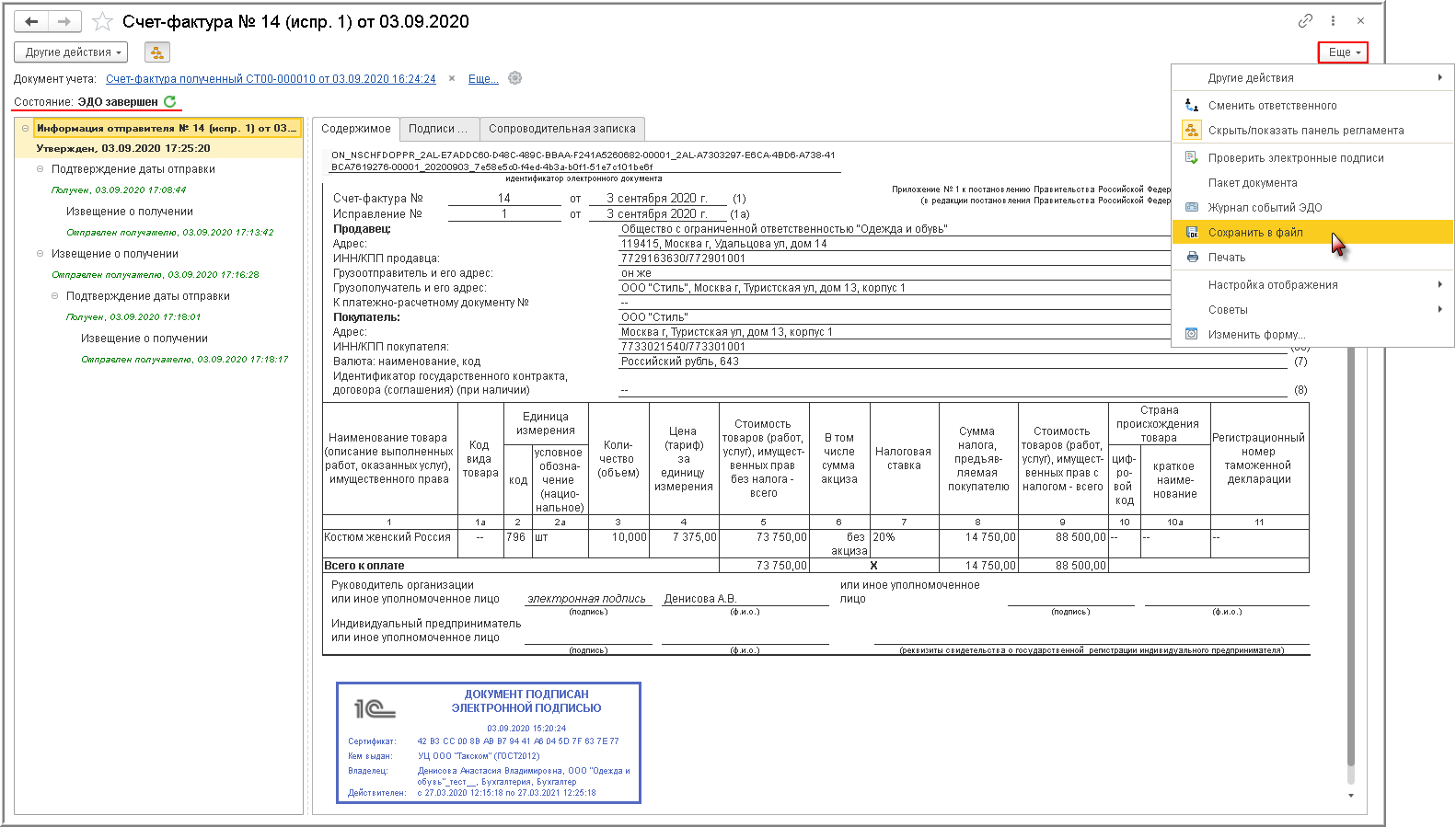

На этом обмен исправленным электронным счетом-фактурой у покупателя завершается.

В форме просмотра поступившего электронного счета-фактуры содержится информация о том, что обмен завершен, а также о том, что все документы, сопровождающие обмен электронным счетом-фактурой получены и отправлены.

Также из формы просмотра, вызвав команду Сохранить в файл из списка доступных команд, открываемого по кнопке Еще, можно сохранить электронный счет-фактуру вместе с электронной подписью.

Рис. 14

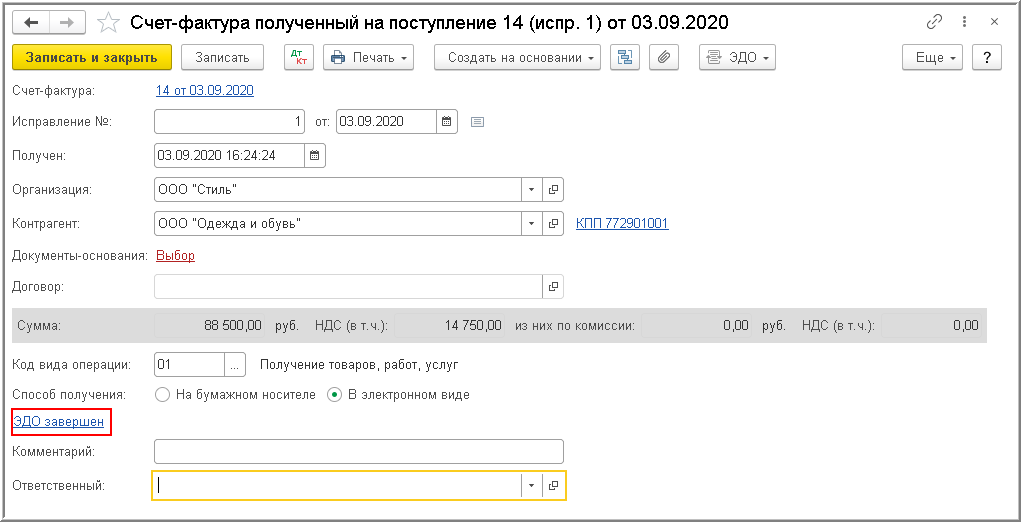

В информационной строке состояния электронного обмена документа "Счет-фактура полученный" будет установлено значение ЭДО завершен (рис. 15).

Рис. 15

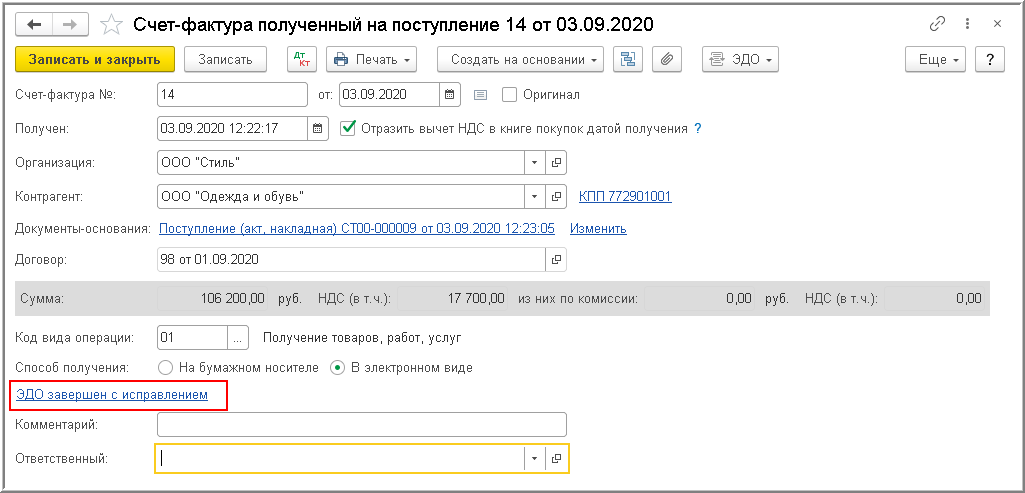

Следует обратить внимание, что в первоначальном документе "Счет-фактура полученный" после завершения обмена исправленным ЭСФ в строке состояния электронного обмена будет отражено сообщение ЭДО завершен с исправлением (рис. 16). Такое сообщение выводится в целях дополнительного информирования покупателя о том, что в первоначально полученный электронный счет-фактуру вносились исправления.

Рис. 16

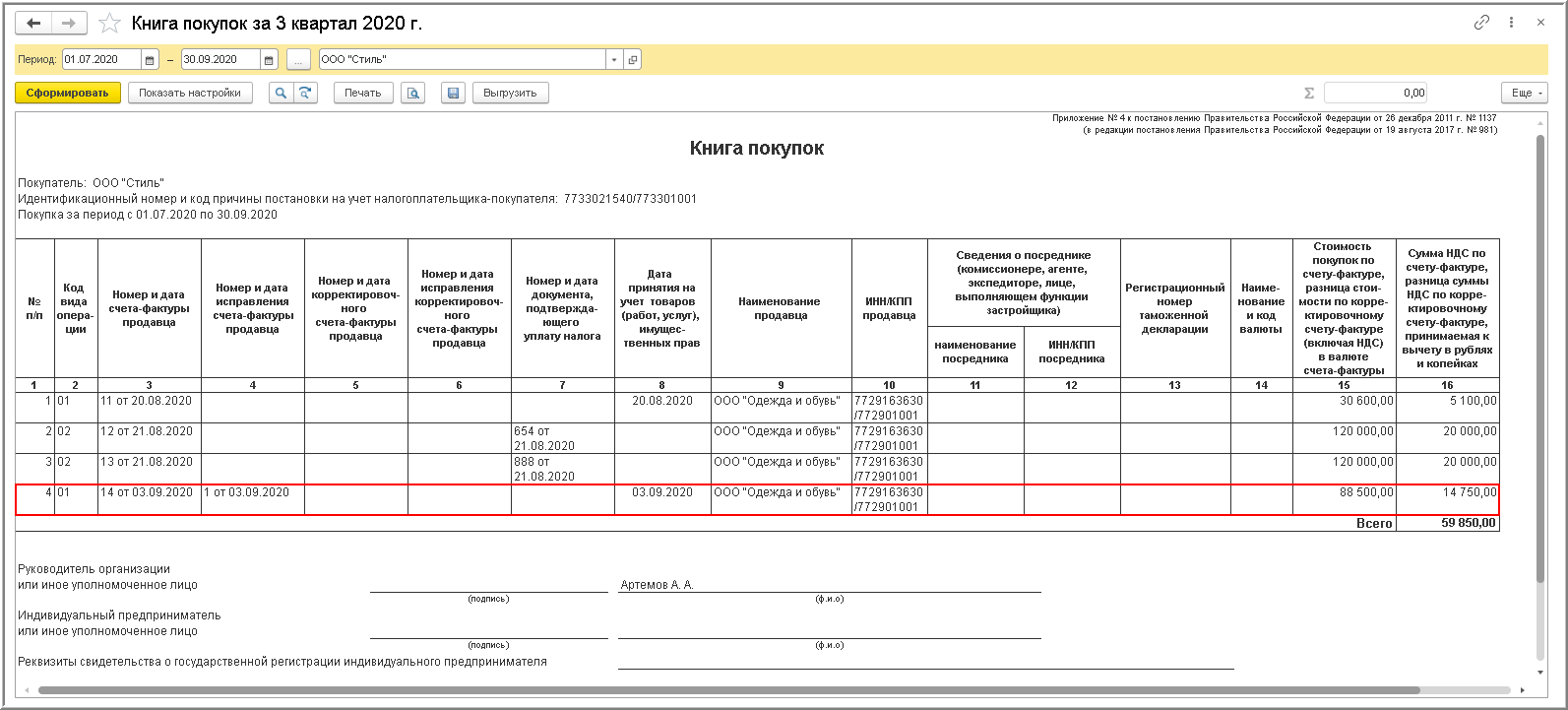

Если полученный исправленный счет-фактура служит основанием для заявления налогового вычета по НДС, то поступивший исправленный ЭСФ будет зарегистрирован в книге покупок за 3 квартал 2020 года (рис. 17).

Напомним, что начиная с 4 квартала 2017 года, налогоплательщики получили право регистрировать исправленные счета-фактуры в том же самом налоговом периоде, в котором были зарегистрированы счета-фактуры до внесения в них исправлений.

Регистрация исправленного ЭСФ в книге покупок производится с помощью документа "Формирование записей книги покупок" (раздел Операции - подраздел Закрытие периода - Регламентные операции НДС).

Рис. 17